Votre impôt au service du diocèse

La Fondation Nationale pour le Clergé est habilitée à recevoir des dons et à émettre des reçus fiscaux, pour le compte de notre diocèse, ouvrant droit à la déduction IFI. La Fondation reverse ensuite votre don à l’Association diocésaine de Nice, au bénéfice des prêtres, afin de leur assurer bien-être et qualité de vie.

Deux manières de réaliser votre don :

> en ligne

Rendez-vous sur le site de la Fondation Nationale pour le Clergé, puis choisissez pour affectation « Association diocésaine de Nice ».

> par chèque

1- Rédigez votre chèque à l’ordre de : Fondation Nationale pour le Clergé / Diocèse de Nice

2- Envoyez votre don à l’adresse :

Association diocésaine de Nice

23 avenue Sévigné

CS 61110

06105 NICE Cedex 2

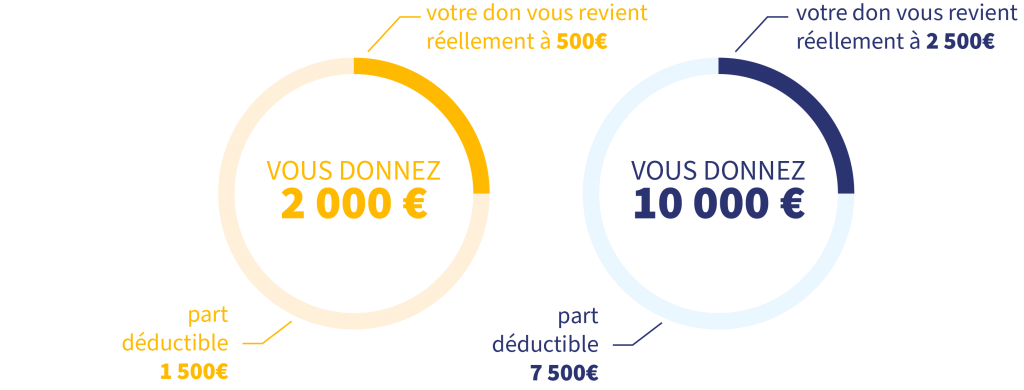

L’impôt sur la fortune immobilière

Il concerne les contribuables possédant un patrimoine net taxable (après déduction des dettes immobilières) supérieur à 1,3 million d’euros. Le patrimoine comprend tous les biens et droits immobiliers détenus directement et indirectement au 1er janvier de l’année correspondante. La déclaration de l’IFI prend en compte toutes les personnes composant le foyer fiscal. À la différence de l’ISF (impôt sur la fortune), qui a été remplacé par l’IFI au 1er janvier 2018, tous les biens autres qu’immobiliers (titres non immobiliers, placements, œuvres d’art, meubles…) sont exclus. Les patrimoines sont soumis à des barèmes selon la valeur nette du patrimoine, qui peuvent être revus annuellement.

Pour 2024 : La déclaration de l’IFI se fait au même moment que la déclaration de vos revenus. La date de déclaration dépend donc de votre département. En 2024, vous déclarez votre IFI au 1er janvier 2024 avec vos revenus de 2023. La déclaration 2024 des revenus de 2023 débutera en avril 2024.

Pour toute question, n’hésitez pas à nous contacter :

Service des affaires économiques du diocèse

04 92 07 80 17

donateurs@nice.catholique.fr

Vous pouvez consulter le site officiel de l’administration française au sujet de la déclaration, du calendrier et du paiement de l’IFI.